Содержание статьи

Ипотечный кредит – это удобный инструмент для приобретения недвижимости. К нему прибегают, когда нужно улучшить жилищные условия, но полной суммы для покупки квартиры на руках нет. Однако, как и любой кредит, ипотека предполагает определенный процент переплаты. В этом тексте мы рассмотрим, что такое переплата по ипотеке, что в нее входит и как ее сократить, чтобы сэкономить деньги.

Что означает переплата по ипотеке?

Переплата по ипотеке – это та сумма, которую вы выплачиваете по кредиту сверх основной суммы долга. В этом плане ипотечные кредиты работают так же, как и потребительские. Вы платите дополнительные средства (проценты) сверх суммы кредитных денег банку за то, что он выдал вам деньги на какой-то период.

К переплате также можно отнести иные расходы, предусмотренные договором кредитования – о них мы более подробно поговорим дальше. Порой переплата по ипотеке может значительно увеличить общую стоимость ипотечного кредита, поэтому важно на берегу понимать ее масштабы и учитывать их при планировании ипотечного займа.

![]() Попробуйте сервис по поиску квартиры на всех площадках сразу

Попробуйте сервис по поиску квартиры на всех площадках сразу

Что входит в переплату по ипотеке?

Переплата по ипотеке включает в себя самые разные расходы сверх основной суммы долга, которые добавляются к ежемесячным платежам. Вот что ним относится:

- Проценты по кредиту. Сегодня минимальная процентная ставка составляет 0,1% годовых по льготным программам (сельской ипотеке), а максимальная – 31% годовых.

- Страхование недвижимости. Это обязательный пункт расходов, его размер формируется, как правило, из 0,1% от суммы оставшегося долга. Есть также необязательные страховки – для жизни и здоровья заемщика, а также страхование титула.

- Оценка недвижимости. Еще один обязательный пункт, если вы берете ипотеку на вторичное жилье. Без оценки недвижимости банк попросту не выдаст кредит. Вы можете обратиться в любую аккредитованную компанию, которая предоставляет такие услуги. Обычно на сайте каждого банка есть список контор, куда можно обратиться.

- Расходы на оформление необходимой документации. Сюда входит, например, ДКП и согласие супруга на сделку с совместно нажитым имуществом. Если вы обращаетесь за составлением документов к нотариусу, учитывайте также расходы на оплату услуг специалиста.

- Государственные пошлины. Их будет как минимум две – на регистрацию ипотечного договора (1000 рублей для физлиц) и сделки с квартирой (4000 рублей за квартиру или жилой дом).

Как посчитать переплату по ипотеке?

Итак, мы разобрались, почему важно учитывать размер переплаты по ипотеке и что в нее входит. Но как посчитать переплату по ипотеке заранее самостоятельно?

При аннуитетном платеже

Если для оплаты ипотечного долга выбран формат аннуитетных платежей, ежемесячные платежи остаются постоянными на протяжении всего срока кредита. Проще говоря, если в первый год погашения вы вносили за ипотеку 40 тысяч рублей в месяц, столько же вы будете вносить и через 10 лет. В начале срока кредита большая часть платежа направляется на уплату процентов, а меньшая – на погашение основного долга. Со временем соотношение процентов и основного долга изменяется, и большая часть платежа идет уже на погашение основного долга.

Приблизительная переплата по ипотеке в этом случае может быть рассчитана по формуле A*B – C=D, где А – это ваш ежемесячный платеж, В – срок кредита, С – сумма задолженности по кредиту без учета начисленных процентов. Число D в данном случае и будет показывать вашу переплату по кредиту.

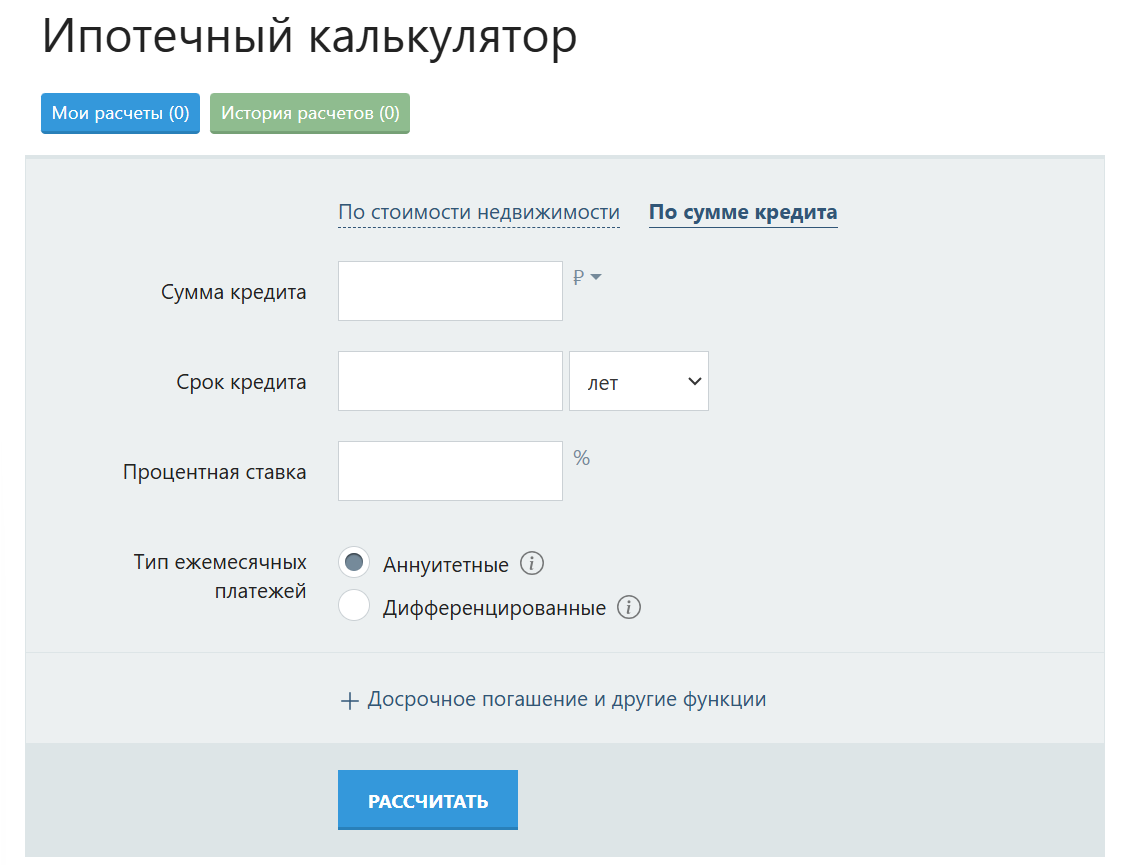

Сегодня в сети можно найти множество калькуляторов, с помощью которых рассчитать переплату по ипотеке можно намного проще. Достаточно указать необходимые параметры, и программа посчитает все за вас. Возьмем для примера один из таких онлайн-калькуляторов. Вот как он выглядит:

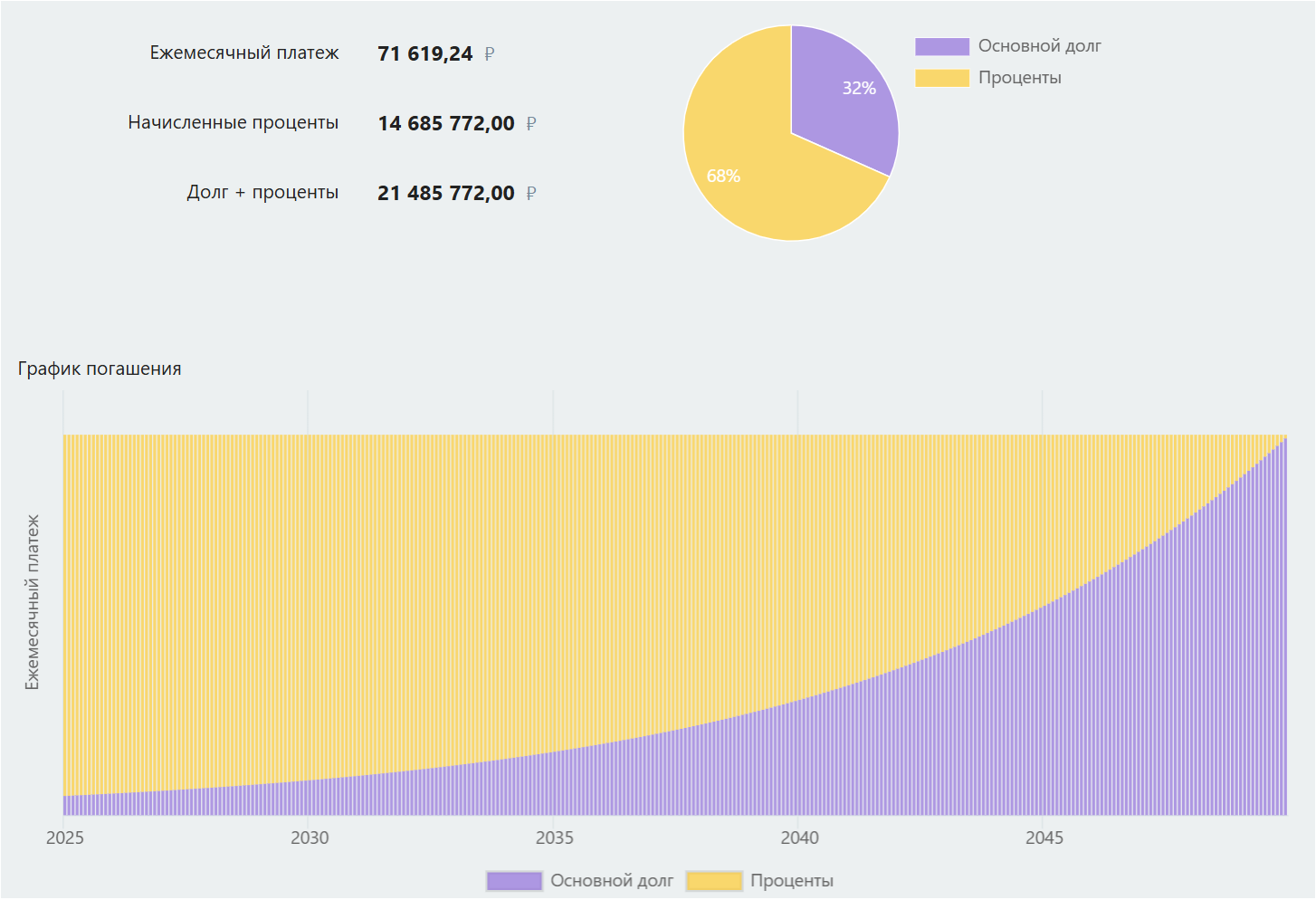

Можно провести расчеты как по стоимости недвижимости, так и по сумме кредита. Предположим, сумма кредита уже с учетом первоначального взноса составляет 6 800 000 рублей, а выдан он был на срок в 25 лет по ставке 12%. Вбиваем данные в калькулятор переплаты по ипотеке и получаем размер ежемесячного платежа – 71 620 рублей. Также в расчетах сразу же видна сумма начисленных процентов и итоговая стоимость кредита – 21 485 772 рублей.

При дифференцированном платеже

Если для расчета по ипотечному кредиту используются дифференцированные платежи, ваши ежемесячные платежи будут становиться все меньше до полного погашения кредита. В начале срока большая часть ежемесячных платежей направляется в основной долг, а меньшая – на проценты по нему. По мере погашения основного долга уменьшается и сумма процентов, начисляемых каждый месяц. Таким образом, ежемесячный платеж постепенно уменьшается.

Дифференцированные платежи по ипотеке встречаются реже, чем аннуитетные. Кроме того, такой способ расчета нельзя использовать, если вы участвуете в льготной ипотечной программе – по ним разрешаются только аннуитетные платежи.

Самостоятельно посчитать переплату по дифференцированным платежам по формуле не получится. Однако вы можете воспользоваться любым онлайн-калькулятором либо обратиться напрямую в банк, который выдал вам ипотеку – специалисты помогут вам провести расчеты и узнать точную сумму переплаты.

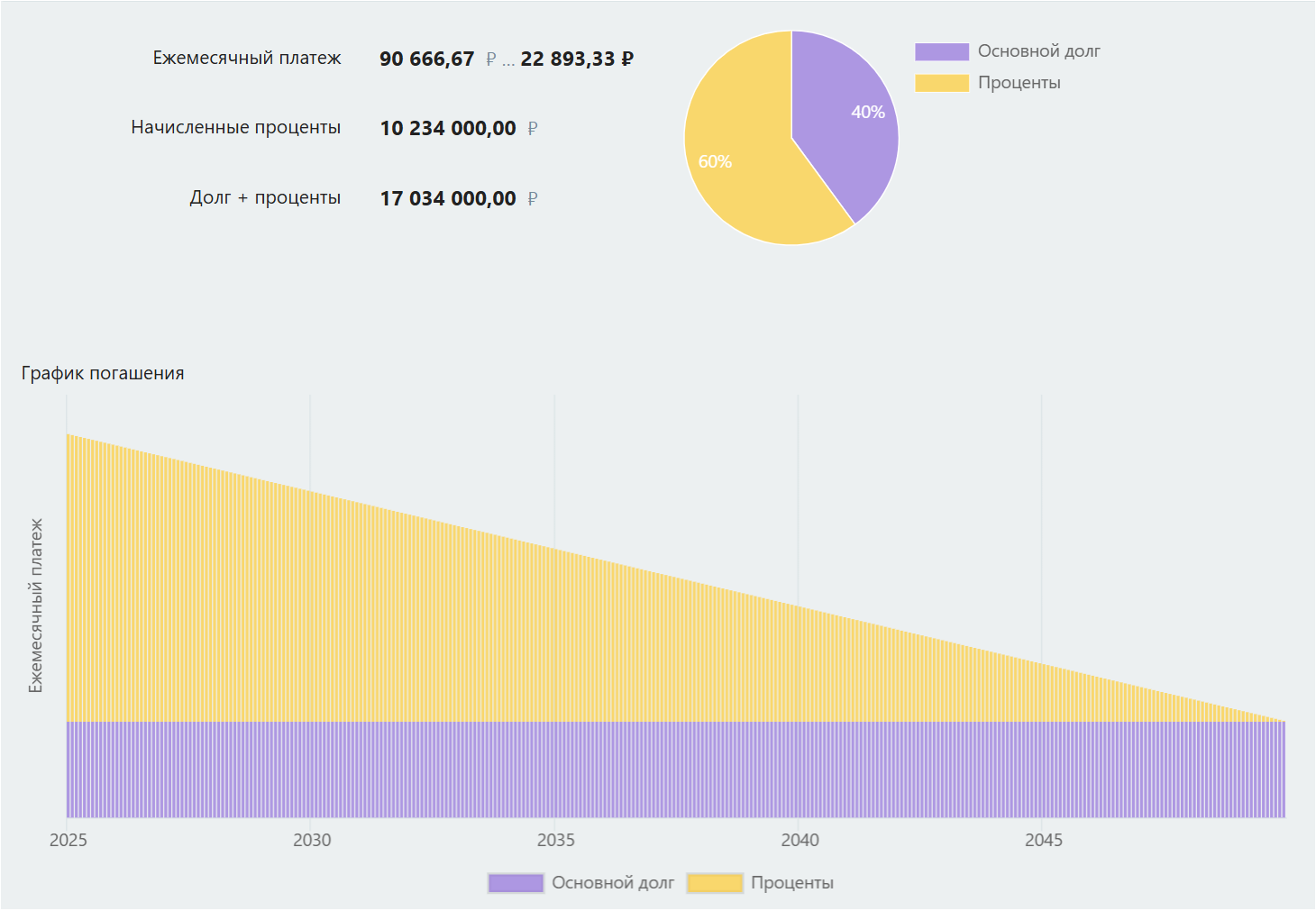

Рассчитаем размер переплат с теми же исходными данными, но уже с использованием дифференцированных платежей. Итак, при сумме кредита в 6 800 000 рублей на срок в 25 лет по ставке 12% ежемесячный платеж будет снижаться от 90 667 рублей до 22 894 рублей. Общая стоимость кредита вместе с процентами составит 17 034 000 рублей. Каждый месяц за сам кредит вы будете платить фиксированную сумму в 22 667 рублей, а все остальное – за проценты по нему.

Обратите внимание, что онлайн-калькулятор переплаты по ипотеке берет в расчет только переплату за проценты по кредиту. Дополнительные расходы – на страховку, пошлины, нотариальные услуги и оценку недвижимости вы можете посчитать самостоятельно.

Сколько в среднем переплачивают за ипотеку?

На размер переплаты по ипотечному кредиту влияют сразу несколько факторов, а прежде всего – срок, на который вы берете кредит, процентная ставка и размер самого кредита. Невозможно примерно представить процент переплаты, не зная данных об этих факторах. Далее мы проведем расчеты для конкретного кейса, чтобы узнать размер переплаты по кредиту на разный срок – на 10 и на 20 лет.

При ипотеке на 10 лет

В качестве примера рассчитаем переплату по ипотеке на квартиру стоимостью 5 млн рублей и первоначальным взносом в 1,5 млн. Возьмем актуальную среднюю ставку 25% годовых.

С использованием аннуитетных платежей ежемесячная платеж по такому кредиту составит 79 623 рубля. Общая стоимость кредита – 9 554 704 рубля, где 6 054 704 рубля – это начисленные проценты. Такой и будет переплата.

В случае дифференцированных платежей ежемесячная сумма в первый месяц будет 102 084 рубля, а в последний – 29 775 рублей. Общая стоимость кредита составит 7 911 459 рублей, где 4 411 459 рублей – начисленные проценты, то есть переплата по ипотеке.

При ипотеке на 20 лет

При ипотеке на срок в 20 лет с идентичными исходными данными переплата по ипотеке вырастет. Если выбран аннуитетный тип ежемесячных платежей, итоговая сумма долга составит 17 625 017 рублей, где 14 125 017 рублей – начисленные по кредиту проценты. Ежемесячный платеж по такому кредиту составит 73 438 рублей.

Если же выбран дифференцированный тип ежемесячных платежей, общая сумма долга составит 12 286 459 рублей, из которых 8 786 459 рублей – начисленные проценты. Первый платеж по ипотеке нужно будет внести в размере 87 500 рублей, а последний – 14 888 рублей.

Как сократить переплату по ипотеке?

Существуют различные способы сократить переплату по ипотеке и сэкономить деньги:

- Самый простой способ – увеличить первоначальный взнос. Внесение большего первоначального взноса уменьшает основную сумму кредита, на которую и начисляются проценты. В результате, чем больше денег вы внесете заранее, тем ниже будут ежемесячные платежи и общая переплата по ипотеке. Однако речь здесь идет о сотнях тысяч и миллионах рублей, которых может попросту не быть.

- Выберите более выгодную программу ипотеки. Изучите различные доступные ипотечные программы и выберите ту, которая предлагает более низкие процентные ставки. Низкая ставка значительно снизит общую переплату за весь период кредитования. Сегодня существуют различные льготные программы с пониженными ставками – например, ипотека для семей с детьми или для специалистов сферы IT. Есть и региональные льготные программы – дальневосточная и арктическая, сельская ипотека. Наконец, существует военная ипотека для россиян, проходящих военную службу. Проверьте, имеете ли вы право на участие в какой-либо из подобных программ – это поможет существенно сэкономить на кредите.

- Вносите досрочные платежи на сокращение срока ипотеки. Такие платежи направлены на частичное погашение основного долга сверх минимальных ежемесячных платежей. Например, если вы должны платить по кредиту 50 тысяч рублей в месяц, но у вас есть возможность вносить больше, вы имеете на это право – каких-либо ограничений и санкций от банка не последует. Таким образом вы будете постепенно сокращать срок кредита и уменьшать общую переплату по процентам.

А если вы только ищете квартиру для покупки в ипотеку или за наличные, воспользуйтесь сервисом «Акварто». Здесь есть все объявления с самых крупных площадок.

Просто настройте фильтры, и сервис покажет список вариантов, подходящих под ваши запросы. Так поиск квартиры станет быстрым и эффективным.