Содержание статьи

- Условия семейной ипотеки на вторичное жилье

- Кто может купить вторичку по семейной ипотеке?

- В каких городах семейная ипотека распространяется на вторичное жилье?

- На какое вторичное жилье распространяется семейная ипотека?

- Документы для оформления семейной ипотеки на вторичку

- Как купить вторичку по семейной ипотеке?

- Какие банки выдают семейную ипотеку на вторичное жилье?

- Срок действия программы семейной ипотеки

При выборе жилья все больше семей задумываются не только о новостройках, но и о вариантах на вторичке. Покупка такой недвижимости стала доступнее благодаря запуску специальной программы семейной ипотеки для вторички. В этом обзоре подробно рассмотрим, как оформляется семейная ипотека на вторичное жилье, кто может рассчитывать на участие в программе, и какие преимущества дает эта возможность для семейных покупателей.

Условия семейной ипотеки на вторичное жилье

Условия семейной ипотеки на вторичное жилье предполагают предоставление кредитных средств для покупки жилого помещения, которое ранее использовалось другими владельцами. Одним из ключевых требований, которое исключает жителей крупных городов, является то, что семейная ипотека распространяется на вторичку только в тех регионах, где практически отсутствует новое строительство.

Другие условия программы заключаются в следующем:

- cтавка – 6%;

- стоимость жилья – не более 6 млн рублей;

- первый взнос – не менее 20%

- возможно использование маткапитала;

- заемщики готовы выплачивать кредит от года до 30 лет.

Кто может купить вторичку по семейной ипотеке?

Программа доступна родителям, имеющим ребенка до 6 лет, либо воспитывающим ребенка-инвалида до 18 лет. Дети могут быть как родные, так и усыновленные (удочеренные).

Купить квартиру можно как у физического, так и у юридического лица. Главное, чтобы покупатель и продавец не были взаимозависимыми лицами, то есть не находились в подчинении друг у друга. Таким образом, нельзя приобрести квартиру у начальника или подчиненного, у своего опекуна или подопечного, а также у родственника: супруга, ребенка, родителя, брата или сестры.

Взять кредит может любой из родителей, если он соответствует следующим требованиям:

- Не моложе 18 лет (возраст на момент выплаты ипотеки должен быть не более 75 лет).

- Гражданин Российской Федерации. Ребенок также должен иметь российское гражданство.

- Стаж на текущем месте работы не менее 3 месяцев.

Ипотеку может взять лишь один из супругов, второй автоматически становится созаемщиком.

В каких городах семейная ипотека распространяется на вторичное жилье?

Программа направлена на привлечение жителей в небольшие города, где либо не осуществляется строительство жилья, либо возводится не более двух домов. Однако в малых населенных пунктах поддержка данной инициативы может быть ограничена из-за недостаточно развитого рынка вторичного жилья.

На портале «ДОМ.РФ», который является оператором всех льготных ипотечных программ, опубликован перечень городов, где возможно приобретение вторичного жилья в рамках семейной ипотеки. Список обновляется каждые 6 месяцев. Наибольшее количество таких населенных пунктов находится в ДНР (51 город), а также в ЛНР и Свердловской области (по 36 городов).

Несмотря на отсутствие в списке городов-миллионников, а также населенных пунктов Московской и Ленинградской областей, существует возможность приобрести жилье, например, в Мурманске, Салавате, Воркуте, Великом Устюге и Комсомольске-на-Амуре.

Кроме того, можно рассмотреть варианты квартир в популярных туристических направлениях: Геленджик, Бахчисарай, Инкерман, Сортавала, Туапсе, Джанкой, а также в городах Алтайского и Ставропольского краев.

Проверить, подходит ли город для участия в программе, а также ознакомиться с полным перечнем можно на сайте оператора.

На какое вторичное жилье распространяется семейная ипотека?

Кроме географических ограничений, существуют и определенные требования к самой недвижимости, приобретаемой в рамках семейной ипотеки на вторичном рынке:

- Многоквартирный дом не старше 20 лет на момент подписания договора с банком.

- Здание не должно быть аварийным, оно соответствовать требованиям законодательства в области технического состояния.

Важно отметить, что помещение, приобретаемое в рамках льготной семейной ипотеки на вторичку должно иметь статус жилого, то есть нельзя купить помещение в апартаментах.

«Проблема в том, что во многих городах, которые попадают под программу, таких домов практически нет. В тех городах, где жилье за последние 20 лет все-таки строилось, как только программа начала действовать, стоимость квартир очень сильно выросла. То есть по факту воспользоваться предоставленной возможностью очень сложно или приобретение квартиры по ней не особо выгодно в силу высокой стоимости жилья», – комментирует ипотечный брокер Екатерина Банных.

Выбрать подходящий под программу вариант квартиры можно при помощи сервиса «Акварто». Он объединяет в себе предложения о продаже недвижимости с самых популярных онлайн-площадок.

Для корректного поиска необходимо зайти в раздел «Поиск недвижимости» и далее «Все фильтры». В строке «Регион» ввести название города (из списка городов по программе) и прописать год постройки: от 2005. Остальные параметры можно вводить по своему усмотрению.

Также можно зарегистрироваться в личном кабинете, сохранить поиск и настроить уведомления. Так, вы будете узнавать о новых предложениях самым первым.

Документы для оформления семейной ипотеки на вторичку

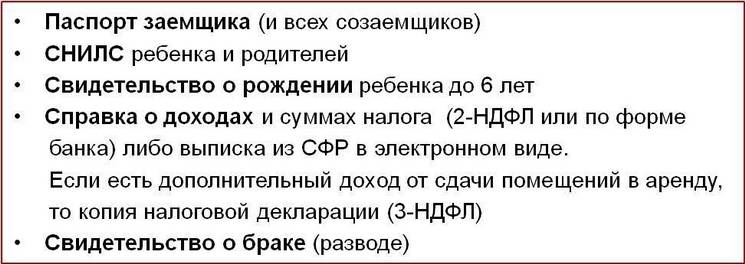

Как оформить льготную ипотеку на вторичное жилье? В первую очередь – предоставить в банк пакет необходимых документов.

Основные документы, требуемые банками:

После получения предварительного одобрения и подбора подходящего жилья, необходимо предоставить и документы на квартиру: выписку из ЕГРН, технический паспорт и др.

Как купить вторичку по семейной ипотеке?

Далее расскажем, как получить семейную ипотеку на вторичное жилье и что необходимо для этого предпринять.

Основная процедура одобрения и получения кредита по льготной программе не отличается от выдачи обычного ипотечного кредита. Но стоит помнить, что не во всех городах и не на любое жилье действует эта программа. Так что первым шагом будет проверка наличия населенного пункта в списке городов, подпадающих под программу, а также предварительный мониторинг подходящей под условия программы недвижимости в выбранном городе.

Далее необходимо сделать следующее:

- Выбрать банк, который выдает льготную ипотеку для семей с детьми на вторичное жилье.

- Уточнить список требуемых документов (в разных банках список может немного отличаться).

- Собрать документы, заполнить анкету и предоставить их в банк (онлайн или непосредственно в офис кредитной организации).

- После получения предварительного одобрения от банка, подобрать подходящее жилье и предоставить документы по объекту недвижимости.

- Подписать кредитный договор с банком и заключить сделку по покупке недвижимости с продавцом.

- Зарегистрировать право собственности на жилье.

«По любой льготной программе получить одобрение банков всегда немного труднее. Поэтому требуется, во-первых, максимально ответственно подойти к сбору документов, а, во-вторых, рассмотреть вариант привлечения созаемщика или даже нескольких. Если есть любой дополнительный доход – сдача квартиры в аренду, оказание услуг как самозанятое лицо и т.д., это также значительно повысит шансы на одобрение кредита на льготных условиях. Кстати, в первоначальный взнос можно включить материнский капитал или внести его при гашении кредита», – отмечает эксперт.

Какие банки выдают семейную ипотеку на вторичное жилье?

Оператором программы предоставления льготной ипотеки для семей с детьми на вторичное жилье является «ДОМ.РФ». Он же формирует список банков-участников программы. На сегодняшний день перечень включает в себя более 70 банков, среди которых: Сбербанк, Альфа-Банк, ВТБ и другие.

«До 2025 года каждому банку определялись индивидуальные лимиты по семейной ипотеке. Для клиентов это означало, что в какой-то момент любой из банков мог приостановить выдачу льготного кредита. Например, Иван Иванович является зарплатным клиентом банка ВТБ и имеет некоторые преференции при получении семейной ипотеки. Но если его банк исчерпал свой лимит, то Иван Иванович был вынужден обращаться в другой банк, но уже на общих основаниях. С 2025 года индивидуальные лимиты отменили, есть только общий объем финансирования программы», – объясняет ипотечный брокер.

Несмотря на то, что есть общие условия предоставления льготной ипотеки, каждый банк может самостоятельно их корректировать в зависимости от платежеспособности и надежности заемщика или привлекательности объекта недвижимости. Например, изменить требования к первоначальному взносу, сократить срок погашения или вообще отказать в выдаче кредита. В случае получения отказа, человек может отправить заявку в любой другой банк, участвующий в программе.

Срок действия программы семейной ипотеки

Программа была инициирована в 2018 году, срок ее действия определен до 1 июля 2024 года. Но в связи с резким увеличением процентной ставки и переключением внимания заемщиков на льготные ипотечные программы, возможность купить квартиру с невысокой ставкой семьям с детьми продлили до 2030 года. Причем не только продлили, но и расширили ее действие на вторичный рынок недвижимости.

«Несмотря на то, что есть определенные сложности с подбором подходящего жилья в рамках данной программы кредитования, это хорошее решение в ситуации, когда покупка жилья в кредит стала критически невыгодной из-за высоких процентных ставок. Добавление в программу возможности приобрести вторичное жилье, на мой взгляд, сильно на рынок в целом вряд ли повлияет, так как не затрагивает мегаполисы с высокими темпами строительства. Но может существенно скорректировать стоимость недвижимости в отдельно взятых городах. Особенно в туристических и курортных зонах, где можно приобрести квартиру под сдачу или в качестве альтернативы летней даче в пригороде. Что мы и наблюдаем сейчас на рынке: стоимость квартир в некоторых городах значительно выросла», – подчеркивает эксперт.