Содержание статьи

Ипотечное кредитование настолько прочно вошло в нашу жизнь, что кажется уже совершенно простым делом. В реальности же все немного не так. На пути к заветному жилью с помощью банковского займа ждет много подводных камней. Если их не учесть, заранее не продумать план, то можно потерять в деньгах и даже лишиться самой квартиры. В самом полном пошаговом гиде по этапам расскажем, как работает ипотека на квартиру, с чего начать и как оформить сделку, сколько времени занимает и какие налоговые вычеты при покупке квартиры в ипотеку можно получить.

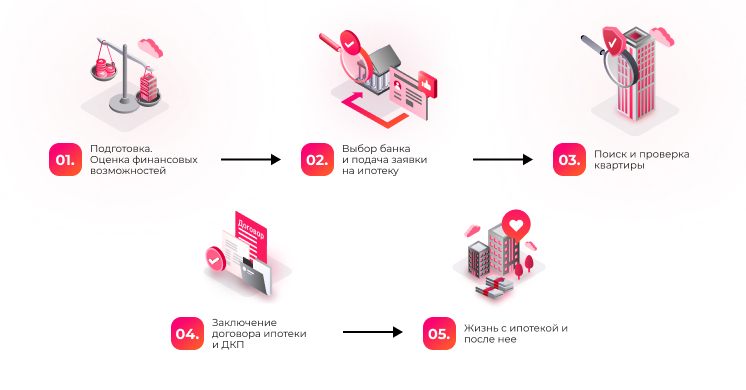

Этап 1. Подготовка. Оцениваем свои финансовые возможности

Прежде чем пойти в банк и подать заявку на ипотеку, следует узнать все про ипотеку и оценить свои финансовые возможности, а именно:

- определиться с диапазоном цены на квартиру и ее расположением;

- оценить свою кредитную историю и при необходимости улучшить ее;

- оценить свой доход, включая зарплату, доходы от сдачи жилья в аренду и так далее.

- посмотреть, под какие программы ипотеки вы подходите;

- посчитать, сколько денег есть на первоначальный взнос;

- определиться с комфортным размером ежемесячного платежа.

Условия покупки квартиры в ипотеку в 2026 году

Ключевая ставка ЦБ РФ находится на уровне 16%. Соответственно, по рыночным программам ипотеки базовая ставка будет не ниже этого значения. При этом в России по-прежнему действуют другие льготные программы, которые предлагают ставки от 0,1% до 6% годовых.

|

Ипотечная программа |

Процентная ставка |

|

Рыночная ипотека на новостройки |

от 16,9% |

|

Рыночная ипотека на вторичное жилье |

от 16,9% |

|

6% |

|

|

6% |

|

|

от 01,% до 3% |

|

|

Дальневосточная и Арктическая программы |

2% |

|

от 19,1% |

|

|

Льготная ипотека в ДНР, ЛНР, Херсонской и Запорожской областях |

2% |

Первоначальный взнос: сколько нужно и где взять?

Что нужно для ипотеки? В первую очередь – первоначальный взнос. Без него оформить ипотеку практически невозможно. Нужно обязательно иметь хоть какие-то накопления. Размер первоначального взноса по ипотеке зависит от требований банка:

- Обычно кредитные организации выдают ипотеку, если есть первоначальный взнос в 20-30% от стоимости жилья.

- По льготным программам, например, семейной ипотеке, размер первого взноса может быть больше – от 40%.

- Есть банки, готовые понизить ПВ до 10-15% и меньше. Такие предложения встречаются нечасто.

Где взять деньги на первоначальный взнос по ипотеке:

- Накопить. Требуется откладывать определенную суммы каждый месяц в течение нескольких лет.

- Продать имущество. Можно продать имеющуюся квартиру, автомобиль, гараж или дачу.

- Попросить в долг у родственников или друзей. Считается не лучшим вариантом, ведь придется отдавать сразу два долга.

- Взять потребительский кредит. Как и в предыдущем способе, здесь сильно растет финансовая нагрузка на заемщика.

Срок кредитования

Сколько лет придется выплачивать ипотеку, зависит от условий, которые ставит отдельно взятый банк. Срок кредитования варьируется от 3 до 30 лет. Обычно берут ипотечные ссуды на 15-20 лет – люди успевают за это время расплачиваться с банком. От срока кредитования зависит полная стоимость ипотеки.

Как купить квартиру в ипотеку? Смотреть ролик в VK Видео

Финансовый самоанализ: ипотека, аренда или копить?

Жилищный вопрос часто становится ключевым финансовым решением, требующим тщательного анализа. Выбор между ипотекой, арендой и накоплением на собственное жилье – это комплексная оценка личных обстоятельств, целей и финансовых возможностей:

- Ипотечный кредит дает возможность сразу въехать в собственное жилье, но цена этого комфорта – длительные финансовые обязательства и большая переплата. Ежемесячный платеж становится неотъемлемой частью бюджета на долгие годы. Однако ипотека может оказаться выгодной при растущем рынке недвижимости, когда стоимость жилья увеличивается быстрее, чем накапливаются проценты по кредиту. Ипотеку могут взять даже иностранцы. Как купить квартиру в Москве в ипотеку, а также в других городах, поделимся ниже.

- Аренда часто воспринимается как «деньги на ветер», но этот подход имеет свои преимущества. Вы сохраняете мобильность, избегаете расходов на ремонт и налоги, а главное – не связываете себя долгосрочными кредитными обязательствами. В некоторых случаях сумма аренды оказывается меньше ипотечного платежа. Этот вариант актуален для тех, кто не уверен в своем месте жительства на ближайшее десятилетие.

- Накопление средств на покупку квартиры без кредита требует дисциплины и времени, но позволяет избежать переплат. Этот путь подразумевает жесткую экономию или значительное увеличение доходов, а также грамотное инвестирование временно свободных средств для защиты от инфляции. Главный риск такой стратегии – рост цен на недвижимость может опережать скорость накоплений, и заветная цель будет постоянно отдаляться.

![]() Попробуйте сервис по поиску квартиры на всех площадках сразу

Попробуйте сервис по поиску квартиры на всех площадках сразу

Господдержка: как государство может помочь?

Государство предлагает множество возможностей улучшить свои жилищные условия. Расскажем про несколько вариантов, как сэкономить на процедуре покупки квартиры в ипотеку:

- Материнский капитал. Этот способ подходит семьям с детьми. Деньги можно направить на первоначальный взнос по ипотеке либо на частичное погашение жилищного займа. На первого ребенка в 2025 году государство дает 690 тыс. руб., на второго – еще 221 тыс. руб.

- Программа «Молодая семья». Супруги в возрасте до 35 лет могут получить субсидию на покупку жилья – 30-35% от стоимости объекта. Но есть условие – семья должна быть признана нуждающейся в улучшении жилищных условий.

- Субсидия многодетным. Семья с 3 и более детьми может рассчитывать на единовременную выплату от государства в 450 тыс. руб. для погашения ипотеки.

Кредитная история и доходы: как выглядеть идеально для банка?

Получение одобрения на ипотеку – это своеобразный финансовый экзамен, где банк оценивает вашу надежность как заемщика. Два ключевых аспекта – это кредитная история и стабильность доходов.

- Хорошая кредитная история – визитная карточка идеального заемщика. Для ее формирования стоит заранее открыть кредитную карту и активно ею пользоваться, своевременно погашая задолженность. Важно избегать просрочек даже в несколько дней, поскольку каждая из них оставляет негативный след в БКИ. Проверьте свою кредитную историю до обращения в банк – это поможет исправить возможные ошибки или неточности. Если же в прошлом были проблемы с выплатами, то ипотечные брокеры советуют сосредоточиться на «реабилитации»: закройте все текущие долги и демонстрируйте аккуратность в новых финансовых обязательствах.

- В вопросе подтверждения доходов банки предпочитают прозрачность и стабильность. Оптимальный вариант – официальное трудоустройство на одном месте не менее 6-12 месяцев и готовность принести справку по форме 2-НДФЛ. Однако сегодня многие кредитные организации готовы рассматривать альтернативные подтверждения: выписки по счетам, налоговые декларации для ИП или самозанятых, документы о владении активами. Важно, чтобы ваш ежемесячный доход существенно превышал планируемый ипотечный платеж – идеальным считается соотношение, когда платеж составляет не более 30-40% от регулярного заработка.

Этап 2. Выбираем банк и получаем одобрение ипотеки

Как проходит покупка квартиры в ипотеку поэтапно и какие будут условия выдачи жилищного займа, зависит от банка. Кредитную организацию нужно правильно выбрать.

Как выбрать банк и ипотечную программу

Рассмотрите кредитора со всех сторон перед тем, как купить квартиру в ипотеку:

- Сколько он уже работает. 10-15 лет – достаточный срок, чтобы зарекомендовать себя как надежную организацию.

- В каких городах представлен. Чем больше филиальная сеть, тем лучше.

- Какой у банка рейтинг благонадежности. Его можно найти на просторах интернета. Хорошо, если кредитная компания находится в начале рейтинга.

- Есть ли лицензия. На портале Центробанка можно проверить любой банк на этот счет.

- Как работает ипотека у банка: насколько удобно будет сотрудничать. Плохо, если нет СМС-оповещений и мобильного приложения, банк не предоставляет личное сопровождение менеджера. Решать возникшие проблемы будет сложнее.

- Сколько ипотечных программ предлагает. От этого напрямую зависит возможность сэкономить на ипотеке. Особенно важно, чтобы были льготные программы. Есть шанс, что подберут программу, которая подойдет именно вам.

«Сразу же, когда человек приходит к нам, мы спрашиваем, в каком банке он обслуживается, где у него зарплата, и уже от этого отталкиваемся. У зарплатников в финансовой организации есть льготы – она дает скидку 1% от общей ставки. Затем нужно выявить потребность человека – какую квартиру он хочет приобрести. В зависимости от этого подбираем программы. Выгодно купить жилье можно по госпрограммам, если покупатель подходит под их условия. При подборе ипотеки нужен индивидуальный подход, стоит рассматривать каждую деталь, и таким образом появится возможность платить меньше», – рассказывает заместитель директора АН «Эксклюзив» Марина Тюменцева.

Подача заявки и сбор документов для покупки квартиры в ипотеку

Как происходит покупка квартиры в ипотеку? Для начала стоит собрать необходимые документы.

Какие документы нужны для оформления ипотеки:

- Паспорт.

- СНИЛС и ИНН.

- Справка о доходах, если вы работаете в найме, по форме 2-НДФЛ.

- Налоговая декларация за последний отчетный период, если вы предприниматель.

- Выписка с банковского счета, если вы пенсионер.

- Если есть еще какие-то доходы, то можно предоставить справку 3-НДФЛ.

- Справка об уплаченных налогах.

- Выписка из лицевого счета в ПФР (ныне СФР).

- Паспорта и данные о доходах поручителя или созаемщика, если они участвуют в сделке.

Почему могут отказать и что делать?

Бывают ситуации, когда банк отказывает в выдаче ипотеки. Есть наиболее частые поводы для отказа:

- Маленький доход или отсутствие постоянной работы. Банк смотрит, сколько денег вы будете тратить на погашение кредита. Если не более трети дохода семьи, то ипотечную ссуду дадут. Если же доход маленький, например, вы находитесь в декрете, то кредит получить затруднительно.

- Вы устроились на работу меньше, чем 3 или 6 месяцев назад.

- Плохая кредитная история. К примеру, вы брали кредиты и не спешили их гасить. Тогда может быть и мораторный отказ по ипотеке. Проверяется кредитная история и у созаемщика.

- Есть долги по алиментам, коммуналке, а также непогашенная судимость.

- Возраст: вам меньше 21 года, или вы уже пенсионер.

- Недостоверные данные в заявке. Если вы допустили ошибки или опечатки в заявке, то, скорее всего, банк предложит просто переписать заявление. Не стоит указывать заведомо недостоверные данные, например, доход выше реального.

Этап 3. Поиск и проверка квартиры

Что еще нужно для ипотеки на квартиру? Подходящая недвижимость. Когда вы получите одобрение ипотеки, банк даст 60-90 дней на поиск жилья для покупки. Квартира должна устроить не только вас, но и кредитную организацию, ведь объект будет находится у нее в залоге на весь период кредитования.

Поиск и осмотр: как найти идеальную квартиру

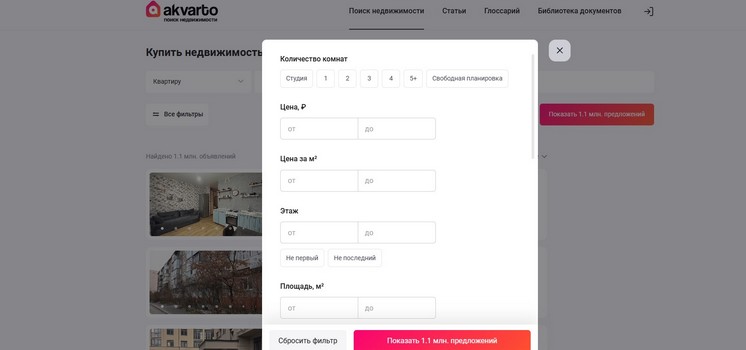

Прежде чем приступать к просмотру объявлений, сформируйте список параметров, которым должна подходить квартира или апартаменты:

- Бюджет (включая резерв на ремонт 15-20%).

- Локация: район, транспортная доступность, время до работы или школы.

- Тип помещения: квартира или апартаменты.

- Параметры квартиры: площадь, этажность, количество комнат, планировка, наличие или отсутствие ремонта.

- Тип дома: новостройка/вторичка, материал (кирпич, панель, монолит).

- Наличие инфраструктуры: магазины, школы, парки, поликлиники.

- Сделка: свободная, альтернативная, по переуступке, ДДУ или ДКП.

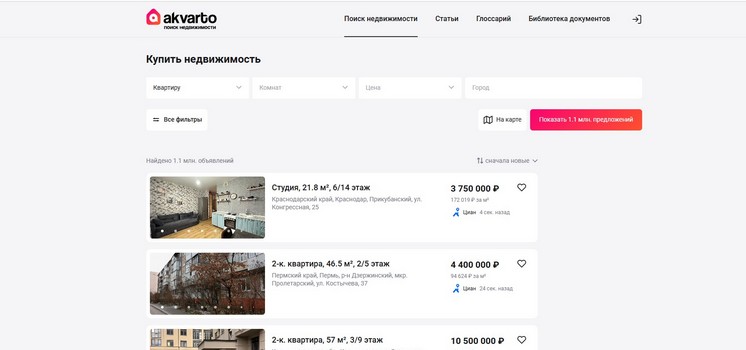

Далее можно начать поиск квартиры. Быстро и просто найти квартиру поможет сервис «Акварто», так как в нем собраны все объявления с трех крупнейших досок: Авито, ЦИАН и Яндекс.Недвижимость.

Регистрируйтесь в личном кабинете и выбирайте фильтры, которые ранее определили. Искать квартиру можно как на карте, так и в единой ленте. Кроме того, есть возможность сохранить поиск и включить уведомления, чтобы первыми узнавать о новых предложениях.

Объявления о продаже – это первый этап знакомства с потенциальным жильем, и важно уметь извлекать из них максимум информации. На что обратить внимание в объявлениях о продаже квартир:

- Слишком низкая цена по сравнению с аналогичными предложениями – указывает на скрытые проблемы или мошенническую схему.

- Расплывчатые формулировки о юридической чистоте квартиры или отсутствие упоминания о правовом статусе.

- Нечеткие или отсутствующие фотографии ключевых помещений (ванной, кухни, коридора).

- Противоречия в описании (например, указана разная площадь в заголовке и тексте).

- Срочная продажа со значительной скидкой без объяснения причины спешки.

- Короткий срок владения квартирой (менее 3-5 лет).

- Отсутствие контактного телефона или постоянная его недоступность.

Юридическая чистота: полная проверка объекта и продавца

Как только вы нашли подходящую квартиру, обязательно осмотрите ее и проверьте на юридическую чистоту. Если хоть что-то в ней будет не так, банк не даст ипотеку.

- Запросите у продавца свежую выписку из ЕГРН. В ней посмотрите, кто владеет и кто владел недвижимостью ранее, наложены ли на объект обременения (залоги, аресты, сервитуты).

- Обратите внимание в выписке на историю перехода права собственности. Если квартирой владели менее 3 лет, это повод задуматься.

- Проверьте законность перепланировок, если они были. Должно быть разрешение от БТИ, а также внесенные изменения в техпаспорт.

- Посмотрите на задолженности по ЖКХ и капремонту в справке, которую может заказать продавец.

- Уточните данные о признании дома аварийным. Если дом признан аварийным и подлежащим сносу, то стоит рассмотреть целесообразность покупки квартиры в нем.

Не забывайте проверить и продавца квартиры, чтобы сделку не признали недействительной. Что спросить и проверить:

- Действительность и подлинность паспорта. Сравните паспортные данные со сведениями в свежей выписке ЕГРН, заказанной продавцом.

- Дееспособность. Лучше всего попросить продавца предоставить справку из ПНД.

- Согласие супруга на продажу, если владелец в браке.

- Отсутствие банкротства и исполнительных производств продавца. Проверить информацию можно на сайте ФССП и на сайте Федерального реестра сведений о банкротств.

- Проверка доверенности, если сделка через представителя. Доверенность должна быть нотариально заверена. Действительность документа легко проверить на сайте Федеральной нотариальной палаты.

- Наличие прописанных лиц, особенно несовершеннолетних. Запросите выписку из домовой книги или ЕЖД.

- Наличие наследников, имеющих право на долю.

Этап 4. Сделка: от договора до передачи денег

Это финишная прямая. Квартира найдена, проверена на юридическую чистоту. Можно возвращаться в банк для оформления ипотечного договора, а также заключить договор купли-продажи квартиры. Разберем подробнее, как проходит процесс покупки квартиры в ипотеку.

Подготовка документов к сделке: ДКП, задаток, ПДКП

Основными документами при покупке недвижимости выступают предварительный договор купли-продажи, соглашение о задатке и итоговый договор купли-продажи.

- Предварительный договор купли-продажи фиксирует намерение сторон совершить сделку и условия будущего договора. В нем указывают характеристики объекта, согласованную цену, сроки заключения основного договора и ответственность за отказ от сделки.

- Задаток – это денежная сумма, передаваемая покупателем продавцу в подтверждение серьезности намерений и в счет будущих платежей. Задаток выполняет обеспечительную функцию. Если покупатель откажется от сделки, он теряет деньги. А если продавец, то он обязан вернуть покупателю задаток в двойном размере. Соглашение о задатке должно быть составлено письменно с указанием суммы, порядка передачи и последствий отказа от сделки.

- Договор купли-продажи – ключевой документ сделки. В нем подробно описываются характеристики объекта, стоимость, порядок расчетов и передачи квартиры. Особое внимание следует уделить разделам об ответственности сторон, порядке разрешения споров и гарантиях продавца об отсутствии обременений. Рекомендуется включить пункты о сроках освобождения жилья и передачи ключей, а также о состоянии квартиры на момент передачи. Договор необходимо заверить подписями обеих сторон на каждой странице.

Безопасная передача денег: аккредитив, эскроу, ячейка

Есть несколько способов передать деньги при покупке квартиры. Самыми безопасными считаются аккредитив и эскроу, последний чаще используется при покупке новостройки в ипотеку.

|

Критерий |

Банковская ячейка |

||

|

Принцип работы |

Специальный счет. Банк выступает посредником, переводит деньги продавцу после выполнения условий сделки |

Специальный счет, где деньги блокируются до выполнения заранее оговоренных условий |

Деньги помещаются в сейфовую ячейку, доступ к которой продавец получает после регистрации сделки |

|

Стоимость услуги |

0,1-2% от суммы сделки или фиксированная плата (2000-5000 рублей) |

0,5-1,5% от суммы или фиксированная ставка (3000-10000 рублей) |

1000-1500 рублей в день в зависимости от размера ячейки и суммы |

|

Безопасность |

Высокая – деньги защищены банком, электронный документооборот |

Максимальная – средства под полной защитой банка, передаются застройщику только после сдачи объекта. |

Средняя – риск физической утери денег, подмены купюр |

|

Сроки действия |

До 90 дней, может быть продлен |

На период, определенный договором |

Обычно до 30 дней, можно продлить |

|

Особенности |

Деньги поступают на счет продавца, есть страховка от банка |

Идеален для новостроек (ДДУ), деньги защищены до передачи объекта |

Наличные деньги, возможность проверки на подлинность |

|

Лучше всего подходит для |

Крупных сделок с недвижимостью, особенно с ипотекой |

Покупки строящегося жилья, сложных многоэтапных сделок |

Сделок между физическими лицами, когда важна наличная форма расчетов |

Нередко бывает, что ДКП и ипотечный договор в одно время подписываются сторонами в банке, выдающем ипотеку. Расчет в этом случае чаще всего идет через этот же банк – кредитная организация переводит средства на аккредитив, а после регистрации сделки в Росреестре деньги поступают продавцу.

Банковские формальности: оценка, страховка, закладная

Этапы оформления ипотеки сопровождаются рядом обязательных банковских процедур:

- Оценка недвижимости. Проводится независимыми аккредитованными компаниями. Ее цель – установить рыночную стоимость приобретаемого объекта, которая нередко отличается от договорной цены. Банк использует результаты оценки для определения максимально возможной суммы кредита, обычно составляющей 70-90% от установленной оценщиком стоимости.

- Страхование при ипотеке делится на обязательное и добровольное. К обязательному относится страхование залогового имущества от повреждений и разрушений. Добровольными являются страхование жизни и здоровья заемщика, а также титульное страхование (защита от утраты права собственности). Многие банки предлагают скидки к процентной ставке при оформлении комплексного ипотечного страхования.

- Закладная – это документ, удостоверяющий право банка на залоговое имущество в случае невыполнения заемщиком кредитных обязательств. Документ содержит информацию о заемщике, кредиторе, сумме и сроке кредита, описание залогового объекта и условия обращения взыскания. Закладная подлежит государственной регистрации одновременно с регистрацией ипотеки и может передаваться от одного кредитора другому без согласия заемщика.

Регистрация сделки в Росреестре

Регистрация договора купли-продажи и ипотечного договора в Росреестре – обязательный этап сделки, который придает юридическую силу переходу права собственности и возникновению обременения в виде ипотеки. Процедура начинается с подготовки пакета документов:

- договор купли-продажи,

- ипотечный договор,

- закладная,

- паспорта сторон,

- заявление о регистрации

- квитанция об уплате госпошлины – 4000 руб.

Документы можно подать несколькими способами: лично в офисе Росреестра, в МФЦ, через электронный портал Росреестра с использованием цифровой подписи.

Многие банки предлагают клиентам платную услугу электронной регистрации сделки напрямую через свои партнерские отношения с Росреестром. Это существенно упрощает процесс, который проходит непосредственно в банке. Сторонам договора также необходимы электронные подписи.

Стандартный срок регистрации перехода права собственности и ипотеки составляет 5-7 рабочих дней. Для электронной подачи документов срок сокращается до 1-3 рабочих дней.

Этап 5. Жизнь с ипотекой и после нее

Ипотечная сделка завершена, вы стали собственником новой квартиры. Но не стоит расслабляться, ведь впереди еще несколько, а то и десятков лет жизни с ипотекой. Как сделать ее проще, рассказываем далее.

Как управлять кредитом: досрочное погашение, рефинансирование, каникулы

Ипотечный кредит требует грамотного финансового управления на протяжении всего срока выплат. Есть разные способы снизить переплату, а также облегчить кредитную нагрузку в тяжелых обстоятельствах:

- Досрочное погашение – наиболее эффективный способ сэкономить на процентах. При частичном досрочном погашении вы можете выбрать: сократить срок кредита (сохранив размер ежемесячного платежа) или уменьшить платеж (сохранив срок). Первый вариант выгоднее с точки зрения экономии на процентах, второй – для снижения текущей финансовой нагрузки.

- Рефинансирование ипотеки – перекредитование в другом банке под более низкий процент – позволяет существенно снизить переплату. Оптимальный момент для рефинансирования – когда разница между текущей и новой ставкой составляет не менее 2 процентных пунктов, а до окончания выплат остается более половины срока.

- Ипотечные каникулы – право заемщика на временную отсрочку или снижение платежей при трудной жизненной ситуации (потеря работы, длительная болезнь, снижение дохода более чем на 30%). Заемщик может получить отсрочку до 6 месяцев один раз за весь срок кредита. Важно понимать, что это не списание долга – после завершения каникул период кредитования увеличивается, а проценты продолжают начисляться. Альтернативой могут стать собственные программы банков по реструктуризации.

Налоговый вычет: возвращаем свои деньги от государства

Часть денег после покупки квартиры можно вернуть назад, если вы официально работаете или имеете ИП, то есть платите налоги. Речь идет об имущественном вычете с цены купленного в ипотеку жилья и уже уплаченных процентов. Максимальный вычет за ипотеку составляет 13% от 2 млн рублей, а по процентам – 13% от 3 млн рублей. То есть можно вернуть 260 и 390 тысяч рублей соответственно. Супруги, приобретающие жилье в совместную собственность, могут оба получить вычет.

Чтобы вернуть налоги, подайте на следующий год после покупки жилья декларацию 3-НДФЛ в налоговую. Сделать это можно двумя способами: через работодателя или через ФНС. Первый вариант позволяет не платить НДФЛ с зарплаты до исчерпания вычета, второй предполагает единовременный возврат всех уплаченных за год налогов.

Максимальная сумма возврата за год ограничена размером НДФЛ, фактически уплаченного в этот период. Если вычет не полностью использован за один год, его остаток переносится на последующие годы.

Финал: как снять обременение после выплаты долга

После полной выплаты ипотеки недвижимость формально все еще находится в залоге у банка, пока обременение не будет снято официально:

- Первым делом необходимо получить от банка закрывающие документы: справку о полном погашении кредита, закладную с отметкой о погашении и заявление банка о снятии обременения. Некоторые кредитные организации самостоятельно направляют эти документы в Росреестр, но чаще заемщику приходится делать это самостоятельно. При подаче заявления также понадобятся паспорт, кредитный договор и выписка ЕГРН.

- Подать документы можно через МФЦ, напрямую в Росреестр или через электронный портал Госуслуг с использованием цифровой подписи.

- После получения подтверждения о снятии обременения важно проверить актуальную выписку из ЕГРН, чтобы убедиться, что запись об ипотеке действительно удалена. Заказать выписку на свою недвижимость можно бесплатно на сайте Госуслуг.

- Рекомендуется сохранить все документы, связанные с ипотекой и снятием обременения: кредитный договор, справки о погашении, выписки из ЕГРН. Они могут потребоваться в будущем при продаже квартиры или возникновении спорных ситуаций с банком.

Подводные камни при покупке квартиры в ипотеку

Многие могут стать обладателями собственного жилья, только если возьмут ипотеку. Однако стоит помнить, что ипотечная ссуда – это большая ответственность, да и права на жилье ограничены.

Покупка квартиры в ипотеку таит в себе риски для покупателя:

- Полноценным владельцем квадратных метров вы не станете тут же, как только права зарегистрируют в Росреестре. Это произойдет только, когда полностью расплатитесь с банком. До тех пор квартира будет у него в залоге: продать, обменять, сдавать в аренду и дарить ее нельзя без разрешения кредитора. Но можно вставить ее в завещание.

- Придется каждый год платить деньги за страховку. Без нее банки не дают кредит или увеличивают ставку. Но при досрочном погашении можно вернуть деньги за страховку.

- В некоторых случаях досрочно погасить ипотеку невозможно, потому что такое условие прописано в договоре. А это значит, что вам придется переплачивать проценты за жилье в любом случае. Особо этот момент важен, если супруги, взявшие ипотеку, разводятся и делят имущество. В этом случае поможет брачный договор.

- Нужно тщательно следить за выплатами по ипотеке. Если вы три раза в год по три месяца не отдаете деньги банку, то он может выставить квартиру на торги. То же самое случится, если долг перешагнет 80-процентный порог от цены жилья.

Заключение

- Ипотечная сделка – сложный, но выполнимый квест. Процесс включает множество шагов: от анализа своих финансовых возможностей до снятия обременения после выплаты долга.

- Знание юридических аспектов, банковских требований и налоговых льгот поможет сэкономить значительные суммы.

- Использование безопасных способов расчета и грамотно составленных договоров минимизирует риски для всех сторон.

- Правильное управление ипотечным кредитом позволяет оптимизировать финансовую нагрузку на протяжении всего срока.

- Главный залог успеха – тщательная подготовка на каждом этапе и внимание к деталям, которые могут существенно повлиять на безопасность сделки.