Содержание

Кредитование всегда сопряжено для банка с риском не вернуть свои деньги. Поэтому в процессе принятия решения о выдаче займа важную роль играют сразу несколько факторов. Один из важнейших – доходы заемщика. Подтверждение доходов демонстрирует банку вашу платежеспособность, позволяя оценить способность своевременно и в полном объеме возвращать долг. Для вас как заемщика это возможность показать свою финансовую устойчивость и шанс получить более выгодные условия кредитования. Один из способов подтвердить свои доходы – справка с места работы.

Раньше этот документ имел форму 2-НДФЛ. Позже он трансформировался, но суть осталась та же. В статье разберемся, что значит справка 2-НДФЛ, что делать тем, кто не трудоустроен официально, и какая конкретно нужна справка НДФЛ для ипотеки.

Что такое справка 2-НДФЛ?

2-НДФЛ – это справка, подтверждающая доход. В 2021 году эту форму документа отменили. Теперь все данные о доходах и налогах отражаются в составе справки 6-НДФЛ и в «справке о доходах и налогах физического лица». Последнюю можно получить на работе, и она будет содержать то же, что и 2-НДФЛ.

Документ можно запросить у работодателя. Обычно его оформляют бухгалтеры и кадровики. Сообщать, зачем вам справка, совсем не обязательно. Кроме того, получать ее можно сколько угодно раз. Если вам не дали ее сразу на руки, ругаться не стоит: по закону у работодателя есть 3 рабочих дня на оформление. Учтите это, когда будете планировать подачу документов на визу или ипотеку.

Минимум в справке учитывается 12 месяцев. Если же человек в принципе столько не отработал, то посчитают фактическое время работы.

Перед походом в банк убедитесь, что со справкой все в порядке и что она действительна (то есть не прошло 30 дней с момента выдачи). Самые частые ошибки при оформлении 2-НДФЛ:

- ФИО указаны не полностью или не в тех полях. Все должно быть ровно как в паспорте без сокращений.

- Данные паспорта при обращении в банк отличаются от тех, что указаны в справке. Проверьте, чтобы в справке был указан ваш действующий паспорт.

- Пропущен телефон компании. Телефон организации, в которой вы работаете, должен быть указан обязательно.

- В графе «Признак» ничего не указали. Это поле нужно заполнить, указав специальный код об удержании налога.

- Не указано основание подписывающего сотрудника. Если справку подписал не директор, нужно указать документ-основание, которое дает право другому сотруднику подписывать документы. Подойдет, например, доверенность на бухгалтера.

- Нечитаемая печать. В целом, это необязательный пункт. Однако, если печать есть, она должна быть четкой и легкочитаемой.

Для чего нужна справка 2-НДФЛ?

Сфера применения справки достаточно широка. Справка 2-НДФЛ пригодится:

- в визовом центре или консульстве при подаче на визу;

- в банке при оформлении заявки на кредит, в том числе ипотеку и кредит наличными;

- при подаче на алименты и опекунство;

- при устройстве на новую работу;

- для расчета налоговых вычетов.

В некоторых случаях предоставление справки о доходах будет обязательным. Но это требование не касается кредитов. Разберемся, для чего нужна 2-НДФЛ при покупке нового жилья в ипотеку.

Когда справка 2-НДФЛ требуется для оформления ипотеки?

Без 2-НДФЛ получить одобрение по ипотеке будет сложнее. Речь идет о подтверждении платежеспособности заемщика. Говоря простым языком, ваш доход для банка и наличие официальной работы – это некая гарантия того, что он получит обратно деньги, которые дал на покупку жилья.

При проверке банк посчитает, какую часть своего дохода вы будете направлять на платеж. Вполне вероятно, если вы каждый месяц будете отдавать больше половины заработанных денег, банк попросту откажет в кредитовании.

Другая ситуация, когда платеж не составляет львиную долю заработка. Если банк увидит, что вы «потянете» и платежи, и не потеряете в качестве жизни, есть шанс получить даже меньшую процентную ставку. Чем надежнее заемщик, тем охотнее банк выдает деньги.

Как выглядит справка о доходах 2-НДФЛ?

Справка о доходах для ипотеки может выглядеть по-разному. Все зависит от того, где и кем работает заемщик, и работает ли вообще. Разбираемся, какие варианты справки бывают.

Справка по форме банка

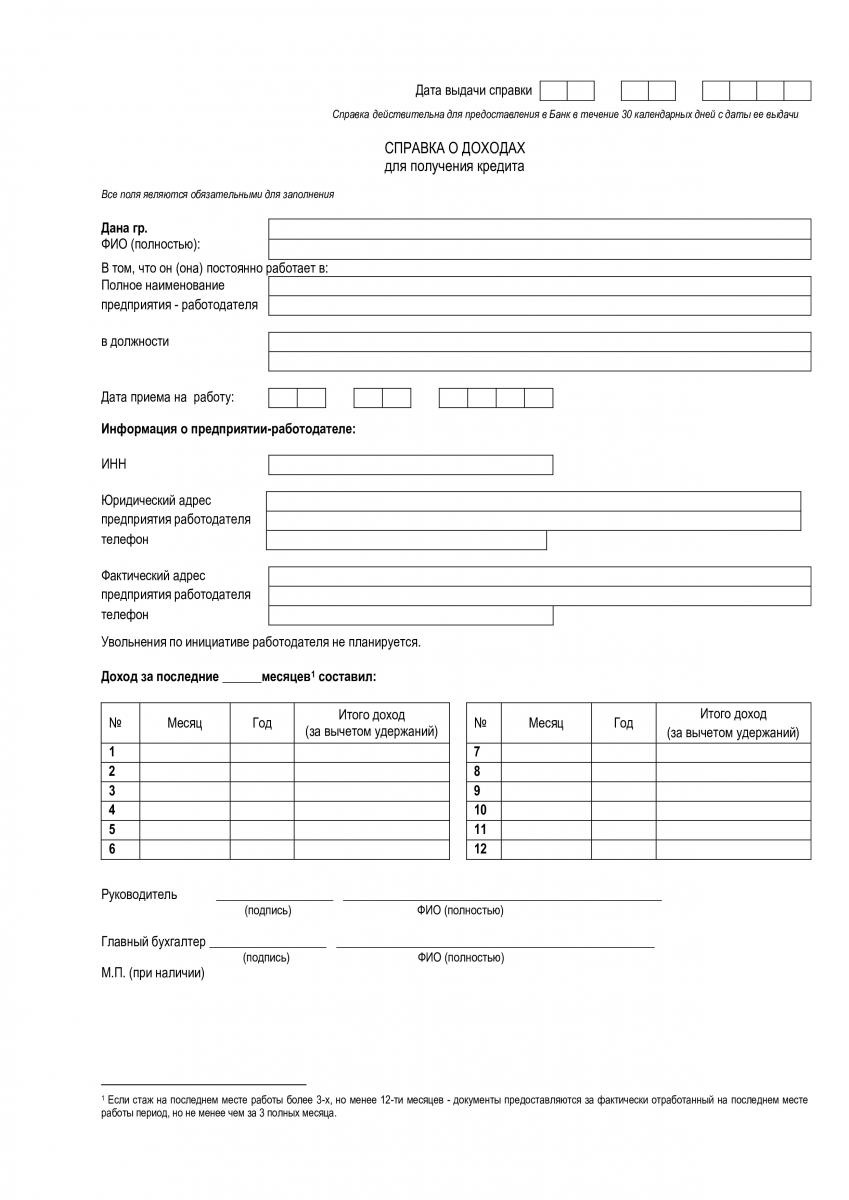

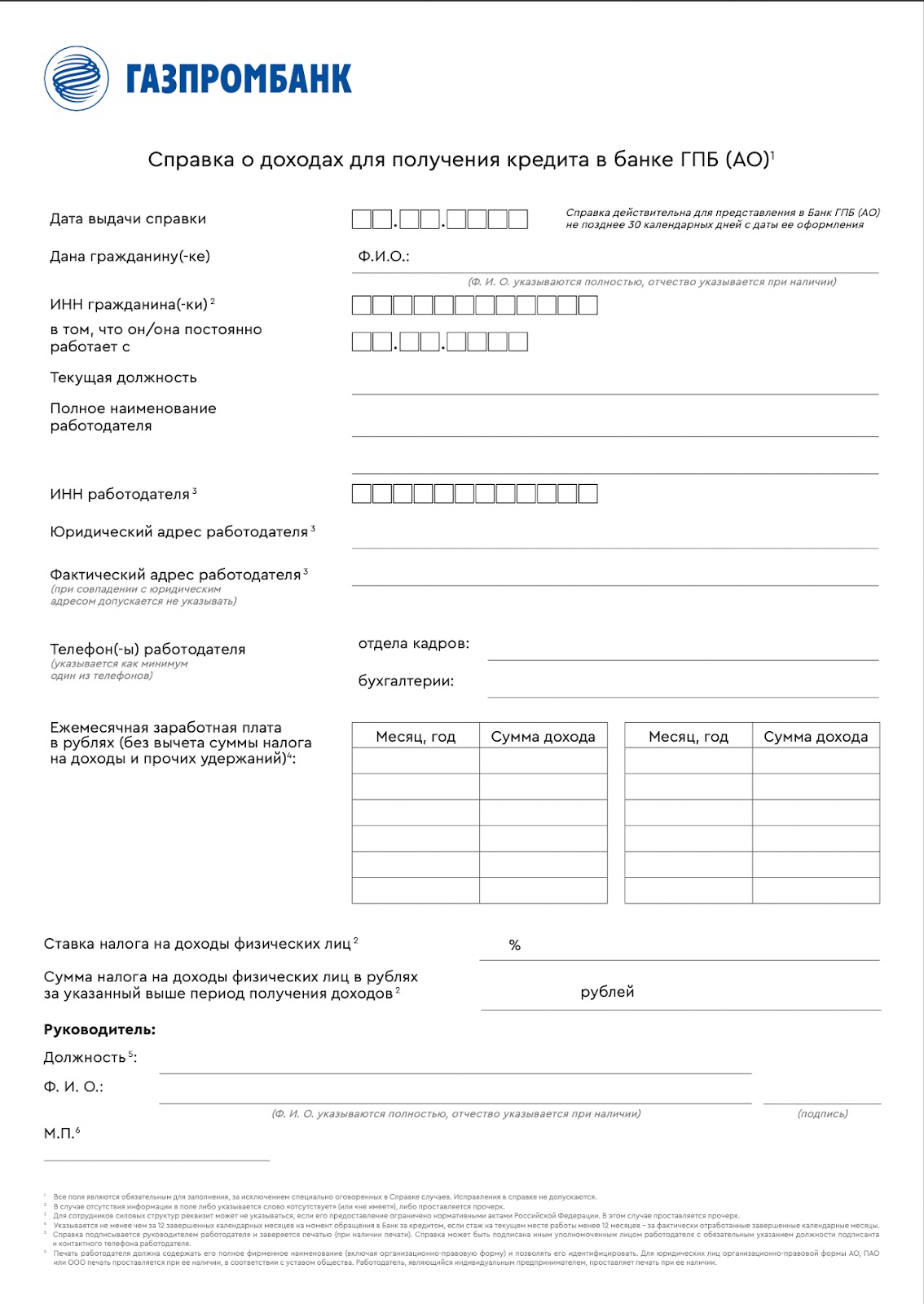

Дополнительно к 2-НДФЛ или вместо нее можно оформить справку по форме банка. Из самого названия следует, что форму документа определяет сам банк. Лучше всего, чтобы под рукой были данные о работодателе, включая ИНН, адреса и телефоны.

Например, так выглядит справка по форме Уральского банка реконструкции и развития.

В Газпромбанке макет выглядит иначе.

Справка по форме госучреждения

Иногда государственное учреждение не может оформить 2-НДФЛ. Например, когда какие-то данные засекречены. Но в таком случае для ипотеки подойдет справка по форме госучреждения. Обычно это особенный бланк или документ с угловым штампом, в которым указаны:

- ФИО работника, его должность и стаж работы.

- Полное название учреждения.

- Адрес (не всегда обязательно, например, для воинской части).

- Телефон учреждения.

- Общий или среднемесячный доход за последние 12 месяцев или фактически отработанное время, удержания в среднем или за все время.

- Подпись и расшифровка того, кто выполняет функцию бухгалтера, печать учреждения

Такой документ действует 30 дней.

Справка о пенсионных доходах

Пенсионный возраст – не помеха для оформления ипотеки и переезда. Но и в таком случае нужно будет подтвердить доход, только уже через Соцфонд или МФЦ. В качестве дохода могут посчитать также пенсию по инвалидности или выслуге лет.

Пенсионная справка будет содержать:

- ФИО.

- Категория и объем выплаты за последний месяц.

- «Плательщик», например Фонд пенсионного и социального страхования или Социальный фонд (например, при выплате пособий по уходу за ребенком).

- Адрес и телефон организации-плательщика.

- Данные о том, кто отвечает за выплаты, включая ФИО, должность, подпись и печать.

Доходы от ИП

Ваши доходы как предпринимателя можно подтвердить в банке, предоставив налоговую декларацию. В этом случае важно доказать, что налоговая в курсе или, по крайней мере, будет знать о ваших доходах. Все зависит от того, как вы подавали декларацию в ФНС.

- Лично. В таком случае на декларации есть отметка о принятии – этого будет достаточно.

- По почте. Тут надо доказать, что вы отправили документ в налоговую. В банке понадобится извещение об отправке.

- Онлайн. Лучше всего подкрепить пакет документов извещением о получении электронной декларации. Саму декларацию можно скачать в личном кабинете на сайте ФНС или на портале Госуслуг.

Работа по договору ГПХ

Фрилансеры нередко работают по договорам гражданско-правового характера (ГПХ). Например, нередко с писателями или копирайтерами оформляют договор авторского заказа. Такие договоры лучше сохранять: как раз они и пригодятся в банке при оформлении ипотеки. Кроме того, понадобятся:

- Справка о доходах и налогах физлица (если налоги платит заказчик) за последний год или фактическое время получения оплаты.

- Копия 3-НДФЛ за прошедший год с отметкой о получении или извещении (если платите налоги сами).

Справку о доходах в электронном виде можно заказать на портале Госуслуг или сайте ФНС. Если же человек оформил самозанятость, то получить документ можно через приложение «Мой налог».

Справка 2-НДФЛ: где и как получить ее

Работодатель может предоставить справку о ваших доходах на бумаге в любой момент – за текущий год или даже после увольнения. Обычно бывшие работодатели идут на уступки и выдают такие справки бывшим сотрудникам.

Также справку можно получить самостоятельно. Есть несколько способов. И зависит все от того, за какой период нужно указать доходы:

- за текущий год – справка оформляется у налогового агента;

- справку о доходах за прошедшие три года можно оформить на Госуслугах. Здесь есть нюанс. Данные за прошлый год становится доступны после 1 мая – только тогда информация подгружается из ФНС.

Сколько действует справка 2-НДФЛ для банка?

Обычно справки о доходах принимаются в банках в течение 30 календарных дней с даты оформления. Это объясняется тем, что банку нужны самые свежие данные о доходах. То, какую зарплату вы получали год назад, не будет иметь значения для займодателя, который рискует своими деньгами сейчас. Зачастую на бланках по форме банка указывается, что «справка действительна для представления не позднее 30 календарных дней с даты оформления».

В других справках (например, по пенсии) есть свои ограничения по срокам.

Можно ли без справки 2 НДФЛ получить ипотеку?

Некоторые банки позволяют не предоставлять справку, если вы являетесь зарплатным клиентом. В таком случае банк и сам видит, сколько денег вы получаете и сколько отдаете в качестве налогов. И это работает, даже если речь не про зарплату, а про пенсию или, предположим, социальные выплаты. В таком случае лучше предоставить доказательства дохода, который перечисляется не на эту карту.

Как уже было сказано выше, справка — дополнительное подтверждение вашей платежеспособности. Банк как кредитор должен быть уверен, что вы сможете платить по ипотеке, и заинтересован в предоставлении кредита только тем, кто способен его выплатить. Кроме того, информация о доходах позволяет банку оценить кредитный риск и управлять им, определяя условия кредита для каждого заемщика.

Таким образом, справка о доходах при оформлении ипотеки служит ключевым инструментом для всех участников процесса, обеспечивая безопасность сделки, управление рисками и соблюдение законодательных требований.

Но бывает и так, что человек не трудоустроен официально, а значит справку 2-НДФЛ оформить не получится, по крайней мере, законным путем. При этом отсутствие постоянного работодателя отнюдь не останавливает в желании переехать в новую квартиру или дом.

Такая ситуация не будет безвыходной: банки идут на уступки. Правда, на своих условиях. Если заемщик не может предоставить 2-НДФЛ, ему предлагают оформить справку о доходах по форме банка. Стоит быть готовыми к тому что в такой ситуации ставка по ипотеке с высокой долей вероятности будет довольно высокой. Также заемщику могут поднять минимальный порог первоначального платежа. В целом, это можно объяснить повышенными рисками банка как заимодателя: он, по сути, верит вам на слово.

Что о незаконных справках, то лучше не рисковать. При оценке потенциального заемщика банк дотошно проверяет все документы. Сотрудникам банка, например, службе безопасности не составит труда позвонить в бухгалтерию указанной компании и проверить достоверность данных.