Содержание

- Что такое брачный договор?

- Ситуации, в которых лучше заключить брачный договор

- Условия брачного договора для ипотеки

- Содержание брачного договора: раздел имущества

- Оформление и заключение брачного договора для ипотеки

- Стоимость брачного договора у нотариуса: заверение и составление

- Брачный контракт при использовании материнского капитала

- Брачный контракт для военной ипотеки

- Когда брачный договор могут признать недействительным?

- Расторжение брачного договора

- Когда можно заключить брачный договор для ипотеки?

- Брачный договор для ипотеки: образец

- Оформление брачного договора для получения ипотеки поэтапно

- Достоинства и недостатки брачного контракта

- Заключение

Любовь и семья – это замечательно, но, когда дело касается денег, лучше не рисковать. Брачный договор – это не только формальность, но и инструмент, который поможет сохранить гармонию в семье и защитить интересы каждого из супругов. Рассмотрим, что такое брачный договор для ипотеки и чем он полезен при покупке недвижимости. В теме помогает разобраться юрист Анастасия Власова.

Что такое брачный договор?

Брачный договор, или, как его чаще называют, брачный контракт – это в первую очередь соглашение между супругами, которое касается их собственности. Брачным договором супруги вправе изменить существующий законный режим принадлежащего им имущества.

Чаще всего в документе прописывают, какое имущество и кому будет принадлежать после развода. При этом речь идет и про то, что уже есть у семьи, и про то, что она будет иметь, уточняется в Семейном кодексе РФ. Также в договоре можно прописать, в течение какого времени действует та или иная договоренность или при каких условиях она будет действовать, а при каких нет.

Важно! Имущественные отношения в брачном договоре – единственное, что можно будет урегулировать с помощью документа.

Разберемся, зачем нужен брачный контракт для ипотеки.

«Брачный договор полезен, как минимум, потому что нивелирует в будущем судебные процессы. Суды могли бы начаться по разделу имущества, разделу долговых обязательств, лицевых счетов, акций, облигаций, доходов от предпринимательской деятельности и прочее. В случае «брачника» этого не будет, потому что стороны устанавливают иной режим собственности, и претензий друг к другу больше у них быть не должно. Как человек довольно современных взглядов в этом вопросе, я выступаю за «брачники». Такой договор – это защищенность семьи, детей», – подчеркивает Анастасия Власова.

- Помогает избежать потенциальных конфликтов в случае развода или расставания. Благодаря этому документу каждый из супругов заранее знает, какие права и обязанности у него есть в отношении жилья, и какие доли ему принадлежат.

- Защищает интересы каждого из супругов в случае возникновения финансовых трудностей. Если один из супругов не в состоянии выплачивать ипотечный кредит, то другой не будет вынужден нести ответственность за его долги.

- Позволяет избежать неприятных сюрпризов в будущем. Например, если один из супругов приобретает жилье в кредит до брака, то брачный договор может определить, какая доля этого жилья будет принадлежать каждому из супругов после заключения брака.

Кроме того, договор может содержать и другие положения, касающиеся совместной жизни супругов.

Нужно помнить, что брачный договор напрямую влияет на порядок продажи имущества: нужно или нет согласие мужа или жены, в чьей собственности находится это жилое или нежилое помещение. Если у супругов есть брачный договор, покупателю нужно изучить его условия. Может получиться так, что установлена раздельная собственность, например, только в отношении будущих доходов, а на продаваемый объект недвижимости установлена совместная. В таком случае согласие супруга на продажу этого имущества будет обязательным.

Ситуации, в которых лучше заключить брачный договор

Брачный договор при оформлении ипотеки – необязательное условие. Однако он может быть очень полезным инструментом для тех, кто планирует приобрести жилье в кредит. Например, в договоре можно прописать, если один из супругов не будет выполнять свои обязательства по выплате ипотеки, то он должен будет выплатить другому его долю в квартире.

«Когда речь идет про покупку и про аренду квартиры, брачный договор – штука хорошая для самих супругов, которые будут распоряжаться своей собственностью, приобретенной в браке. Это упрощает жизнь, ведь им не нужно будет нотариальное согласие на распоряжение общей собственностью, потому что она не будет общей», – отмечает эксперт.

Вот четыре случая, когда договор будет наиболее уместен.

- Партнер взял ипотеку до брака. Все имущество, которое было куплено до брака, не делится при разводе. Договор позволит разделить имущество между супругами. К такому прибегают, когда, например, ипотеку оформили еще до брака на одного партнера.

- Работает только один супруг. Контракт при покупке квартиры в ипотеку позволит закрепить жилье за тем, кто платит взносы или имеет большее имущество, чем другой.

- Больше шансов на одобрение ипотеки. Бывает так, что один из супругов имеет долги, низкий кредитный рейтинг или просто слишком мало зарабатывает. Брачное соглашение будет для банка гарантией, что семья выплатит кредит.

- На ипотеку согласен только один супруг. Для оформления ипотеки одному из супругов обязательно нужно согласие второго. Но, когда вторая половинка не хочет брать ипотеку, можно оформить брачный контракт – с ним согласие на оформление не потребуется.

Еще один важный момент – гражданский брак. Если люди живут вместе, но не узаконили свои отношения, никаких дополнительных имущественных прав они не имеют. Даже если оба в паре оплачивают кредит или сделали первоначальный взнос вместе, квартира будет оформлена на того, кто взял ипотеку. Лучше всего в таком случае оформлять кредитный договор на обоих партнеров.

Условия брачного договора для ипотеки

Супруги должны обсудить и детально прописать на бумаге все нюансы и правила. Пункты могут быть разными, но в соглашении обязательно должны быть указаны:

- данные паспортов супругов;

- статусы по отношению к банку как к кредитору (заемщик/созаемщик);

- информация о первоначальном взносе: его размер и из каких денег оплачен (например, данные об использовании материнского капитала);

- сведения, кто вносит ежемесячные платежи и в каком размере;

- правила по распределению частей недвижимости при расторжении брака;

- условия расторжения;

- санкции за невыполнение обязательств по контракту;

- порядок выплаты долга кредитору при разводе (кто и по каким правилам будет гасить ипотеку);

- условия, при которых документ будет признан как недействительный брачный договор;

- параметры и характеристики ипотечной (то есть залоговой) квартиры;

- сведения о банке;

- реквизиты ипотечного договора.

Содержание брачного договора: раздел имущества

Как мы говорили выше, суть брачного договора для ипотеки состоит в том, чтобы определить режим совместной собственности. Есть несколько возможных сценариев использования имущества.

Сценарий первый. Долевое владение

В документе прописывается, какая часть имущества принадлежит и мужу, и жене. В таком же соотношении квадратные метры разделят при разводе. Каждый из собственников несет ответственность за свою часть долга. Если заемщик не платит по кредиту, должен платить созаемщик.

Сценарий второй. Раздельное владение

Только один супруг берет на себя обязательство по ипотеке. Именно ему и останется квартира при разводе. Второй супруг не должен будет выплачивать ипотеку, если заемщик перестанет вносить платежи.

«Режим раздельной собственности предполагает, что все, что будет приобретено после подписания соглашения, остается за тем человеком, который это имущество получил. Например, если человек после подписания брачного договора купил квартиру, это будет его единоличная собственность, а не супружеская. Все иски в будущем о разделе такой собственности несостоятельны. Суд примет к производству, но откажет в удовлетворении иска в связи с наличием брачного договора, который не оспорен, не признан недействительным, не изменен или не дополнен», – поясняет юрист.

Сценарий третий. Совместная собственность

Ипотечной недвижимостью владеют и муж, и жена. При разводе они получают равные доли. Если заемщик перестает платить, взыскивать долг будут с созаемщика.

Оформление и заключение брачного договора для ипотеки

Естественно, перед составлением такого важного документа нужно договориться обо всем с супругом и прийти к соглашению по всем моментам. Затем, прежде чем идти к юристам, лучше всего сделать черновик договора и прописать все основные пункты: договоренности о разделе имущества, погашению ипотеки и прочее. В наброске документа лучше предусмотреть все возможные ситуации: смерть одного супруга, развод, количество наследников. Все дальнейшие действия описываем пошагово.

Шаг 1. Обратитесь к специалисту для составления договора. С тем самым черновиком уже можно идти к юристу или нотариусу. Профессионал поможет как следует составить документ, прописать недостающие пункты и подобрать верные формулировки.

Шаг 2. Заверьте договор у нотариуса. По закону, чтобы брачный договор имел юридическую силу, его нужно заверить в нотариальной конторе.

Важно! Вам понадобится несколько экземпляров брачного договора: каждому супругу, нотариусу, банку.

Шаг 3. Отправьте один экземпляр договора на согласование в банк. Брачный договор на квартиру в ипотеке лучше отправить на одобрение в кредитную организацию. Хоть в законодательстве такое обязательство и не прописано, уведомить банк нужно. Если пункты контракта противоречат условиям ипотеки, сам договор может быть признан недействительным и его придется менять.

Стоимость брачного договора у нотариуса: заверение и составление

Заверит нотариус брачный договор за 500 рублей (ст.333.24 Налогового кодекса РФ), а вот за составление придется выложить крупную сумму. Цена услуг нотариуса за написание текста договора чаще всего превышает 7 тысяч рублей. Порой специалисты берут за свои услуги и 15 тысяч рублей, и даже 20 тысяч.

А вот цена на услугу по расторжению составит 200 рублей.

Какие документы нужно взять к нотариусу для составления брачного договора?

Что понадобится:

- паспорта супругов;

- свидетельство о браке;

- ипотечный договор (если ипотека уже оформлена) или предварительный договор купли-продажи;

- квитанция об уплате госпошлины.

Нотариус может запросить и другие документы: например, если один из супругов имеет бизнес или в семье есть дети.

Брачный контракт при использовании материнского капитала

Нередко семьи используют маткапитал для погашения части долга или в качестве первоначального взноса по ипотеке. В таком случае детям обязательно распределяются доли в ипотечном жилье. За соблюдением прав детей следят органы опеки и прокуратура.

Ипотечная недвижимость становится собственностью родителей и детей.

- Если владельцем будет заемщик (согласно брачному договору), второй может претендовать на долю, цена которой равна размеру маткапитала.

- Муж и жена могут договориться о распределении долей и их размерах.

- Каждый супруг может отказаться от доли.

Брачный контракт для военной ипотеки

Программа «Военная ипотека» предполагает, что ипотечный договор оформляется только на военнослужащего без учета того, холост он или женат (замужем). Он же становится единственным собственником жилья, а часть ипотеки гасит государство. Но при разводе по закону вторая половина может иметь притязания на половину недвижимости, которая была куплена в браке.

Форма брачного договора для военной ипотеки

Что необходимо указать в документе:

- квартира приобретена с помощью средств накопительно-ипотечной системы (форма жилищного обеспечения военнослужащих по контракту);

- военнослужащий – единственный владелец жилья и берет все обязательства перед кредитной организацией;

- сумма компенсации второму супругу, если он тоже платил по кредиту (в том числе вложился в первоначальный взнос).

По закону военный может передать ипотечное жилье и обязанности по выплатам супругу. Однако для это потребуются разрешение банка и Росвоенипотеки.

Когда брачный договор могут признать недействительным?

Документ не имеет юридической силы, если:

- нотариус его не заверил;

- договор заключен под давлением, с применением насилия, кому-то угрожали и (или) кого-то обманывали;

- один из участников соглашения – недееспособный;

- права супругов ограничиваются условиями договора.

Если в суде человек докажет, что имело место хоть одно из обстоятельств, договор будет расторгнут по решению суда.

Расторжение брачного договора

Супруги могут расторгнуть или изменить брачный договор в любой момент даже без развода, если оба пришли к такому решению. Это закреплено законодательно в Семейном кодексе РФ (ст.43). Стоит отметить, что после развода при отсутствии договора ипотечная квартира будет делиться по закону. Если в договоре не были прописаны пункты, подразумевающие период после развода, то договор утратит силу после прекращения брака.

В случае, когда ипотека еще не погашена, банк должен дать свое разрешение на расторжение. Также банк вправе изменить условия кредитного договора или потребовать досрочное погашение кредита.

Расторжение брачного договора может инициировать и один из супругов. Но для этого должно быть соблюдено хотя бы одно из условий:

- муж или жена не выполняет обязательства, прописанные в договоре;

- второй супруг пропал без вести, что подтверждается постановлением суда;

- суд признал кого-либо из супружеской пары недееспособным;

- второй супруг умер, что указано в свидетельстве о смерти.

Расторжение документа фиксирует нотариус.

Когда можно заключить брачный договор для ипотеки?

В целом семья может составить и заключить брачный контракт в любой момент.

Как мы и говорили выше, можно оформить контракт перед подачей заявки на ипотеку. В документе можно прописать все права и обязанности относительно будущей квартиры или дома.

Если семья уже взяла ипотеку, но решила составить брачный договор, супругам необходимо получить письменное разрешение банка.

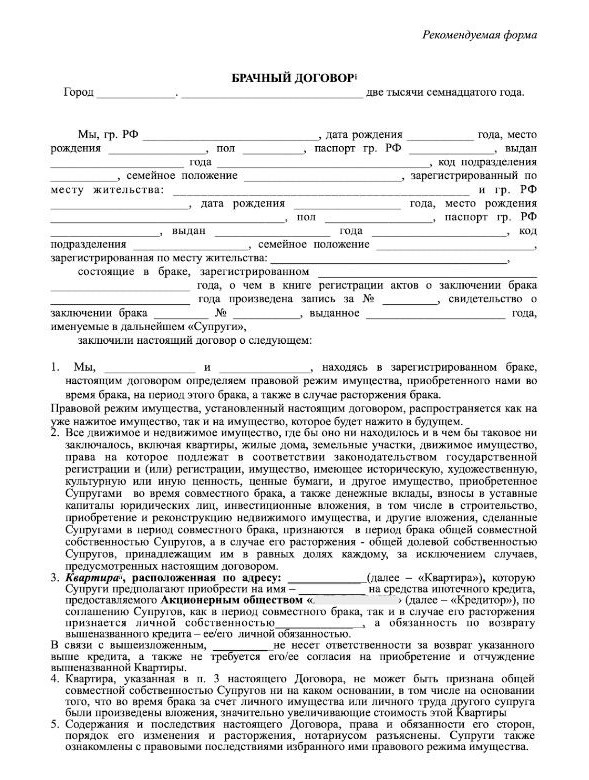

Брачный договор для ипотеки: образец

Как такового строгого шаблона не существует, форма брачного договора не утверждена и не определена на законодательном уровне. Но в документе обязательно должны быть его название, данные паспортов супругов, условия договора, даты и подписи.

Иногда банки сами предлагают образец брачного договора для оформления ипотеки. Ниже представлен один из них:

Банк уточняет, что это – лишь примерная форма договора, и супруги могут внести свои пункты, которые не будут противоречить требованиям финансовой организации и законодательства.

Оформление брачного договора для получения ипотеки поэтапно

Как и при любом другом кредите, в первую очередь нужно уточнить в банке (а лучше сразу в нескольких организациях) условия кредитования. Также предусмотрите уже на этом этапе, какие льготы вы можете использовать – удастся ли попасть в программу «Семейная ипотека» или сделать первый взнос с помощью маткапитала.

Дальнейшие действия выглядят так:

- Супруги составляют набросок будущего брачного соглашения.

- Проверка черновика со специалистом – юристом или нотариусом.

- Муж и жена или будущие супруги подписывают договор.

- Нотариус заверяет брачный контракт и регистрирует его в реестре.

- Один из экземпляров договора передается в банк.

На заключение договора лучше заложить один месяц.

Достоинства и недостатки брачного контракта

Плюсами будет то, что брачный договор:

- позволяет защитить собственность каждого человека в паре в случае развода;

- может урегулировать многие спорные вопросы, связанные с имуществом;

- позволяет предотвратить длительные и дорогостоящие судебные процессы в случае развода;

- гибкий и может быть «настроен» на индивидуальные потребности каждой пары.

Есть и еще одно достоинство договора, которое относится скорее к сфере человеческих взаимоотношений.

«Поднимается вопрос не просто дружеских или романтических отношений, а более серьезных тем – юридической защищенности, гарантии семейности. Поясню второе: когда приобретается имущество, по договору уже ясно, что оно будет общим, потому что вы будете одной семьей, где каждый будет друг друга поддерживать. Бывает, когда начинаешь поднимать вопрос о «брачнике», человек колеблется, начинает все воспринимать негативно, говорить о недоверии, о традиционных ценностях. Такие вещи хорошо показывают того, с кем-то ты находишься, с кем живешь, готов ли человек к принятию серьезных решений, для юридической защищенности тебя, твоих и ваших общих детей. Даже в случае, если кто-то из вас умрет прежде, чем другой, то брачный договор может гарантировать, что именно супруга или супруг получит собственность, а не тот же ребенок от первого брака», – говорит Анастасия Власова.

Минусами брачного контракта является:

- Документ может создать впечатление, что супруги не доверяют друг другу.

- Договор может ограничить права супругов в отношении имущества.

- Бумага может не обеспечить достаточной защиты в случае изменения обстоятельств даже при его заверении. А если эти обстоятельства меняются, придется вносить изменения и в договор.

- Наличие брачного договора нивелирует возможные договоренности супругов по поводу того, что они покупают, если муж и жена заключили соглашение, по которому все покупаемое остается за тем супругом, на имя которого оно приобретено.

«При разводе бывает, что супруг, уважая бывшую жену (и наоборот), из уважения к его годам, к их совместной жизни, решает передать какое-то имущество. Если это имущество по брачному договору будет единоличной собственностью, то супруг, желающий передать что-то второму супругу, может это имущество только подарить, заключив договор дарения (или передать по иной сделке). Если бы брачного договора не было, он бы сделал соглашение о разделе, по которому это имущество переходило бы экс-супруге с выплатой компенсации либо без таковой, либо с минимальной компенсацией», – резюмирует эксперт.

Заключение

Не стоит бояться брачного договора для ипотеки. Это не означает, что вы не верите в свою любовь и продолжительность союза. Напротив, это значит, что вы понимаете важность финансовой стабильности и готовы заранее продумать все возможные сценарии. Самое главное, чтобы пара хотела его заключить и согласовала между собой все пункты.